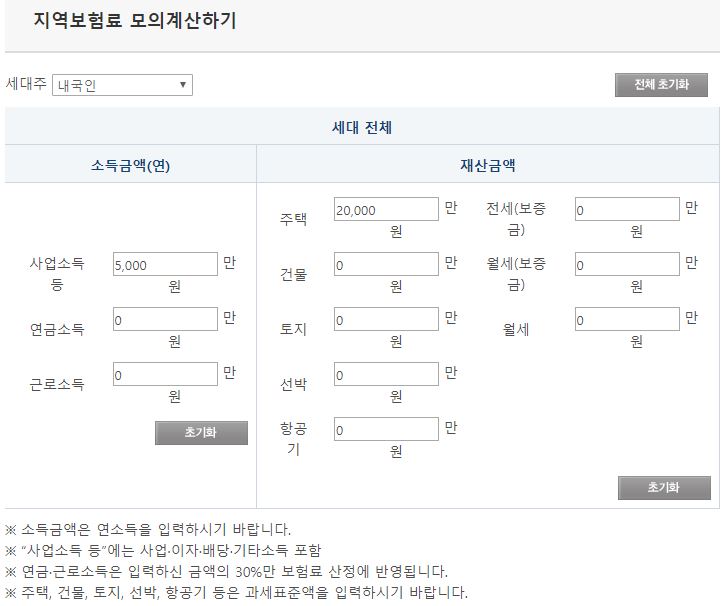

지역가입자자격취득 직장가입자의 자격을 상실한 경우 피부양자제외시 피부양자인정기준 피부양자: 직장가입자에게 주로 생계를 의존하는 사람으로서 소득 및 재산기준이 조건을 충족하는 사람소득: 소득의 합계액 연간 2,000만원 이하(사업자등록유: 소득0/사업자등록무: 연간 500만원 이하) 재산: 재산세과세표준합계 5.4억원 이하(재산세과세표준합계 9억원 이상 연소득 1천만원 이하) 형제: 재산세과세표준합계액 2,000만원 이하.4원 소득 336만원 초과: [소득점수+재산점수+자동차점수] X 208.41.소득

<소득보험료 부과점수 기준> 소득의 범위이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득의 적용방법 – 이자·배당·사업기타소득 : 「소득세법」에 따라 산정한 소득금액 100% 적용 – 근로·연금소득 : 「소득세법」에 따른 소득금액 합계액 50% 적용 연금수입 : 5대 공적기관자료(국민연금, 사학연금, 공무원연금, 군인연금, 별정우체국연금)

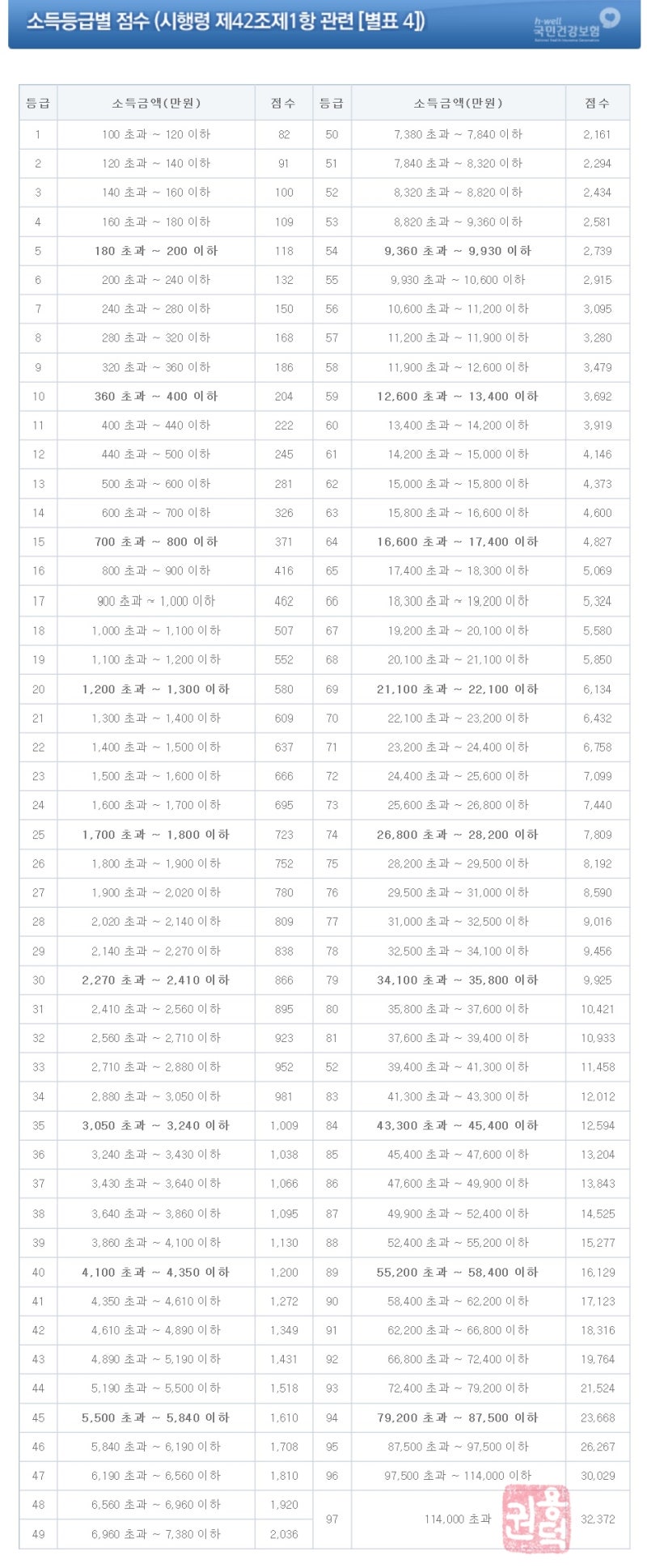

지역가입자 건강보험료 산정기준 및 계산방법은 336만원을 기준으로 하한과 상한을 두고 정률제로 점수를 부과하고 있다.건강보험료(소득점수)=기본점수 95.25911708+(소득금액-336만원)0.28350928위 소득점수×208.4원=소득부분 건강보험료 계산방법이다.연금소득은 50% 공제되고 개인연금소득은 전액 소득으로 반영되지 않아 형평성에 어긋난다는 기사가 있어 이자, 배당소득 및 임대소득에 일부 공제가 적용되고 있다고 한다.하지만 건강보험공단 공식 홈페이지나 보건복지부령, 건강보험공단 정관을 아무리 찾아봐도 정확한 내용은 찾을 수 없다.자세한 내용은 전화 1577-1000 또는 공공홈 인터넷 게시판을 이용해야 한다.아래 표는 소득금액에 따라 개략적인 건강보험료를 산출해 본 표이다.프리랜서 및 사업자 등록을 한 사업자의 사업소득은 종합소득세 과세표준액을 기준으로 한다.

종합소득세 4600만원, 8800만원, 1200만원 등 각 구간별로 건강보험료를 납부하는 금액의 범위를 가늠할 수 있다.소득금액이 6억6199만원을 초과하게 되면 상한액인 3,911,280원을 납부하게 된다.

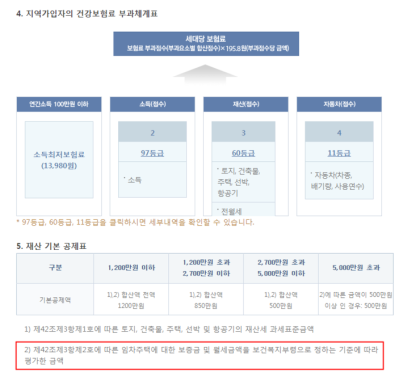

2. 재산

<재산 보험료 부과 점수 기준>재산 범위:주택, 건물, 토지, 선박, 항공기, 전세/월세-재산세 과세 대상 주택, 건물, 토지, 선박, 항공기(다만 종중 재산, 마을 공동 재산 그 외 이것에 준하는 공동의 목적으로 사용하는 건축물 및 토지를 제외)-주택/건물을 소유하지 않을 경우 임차 주택에 대한 보증금과 월세 금액의 재산 적용 방법-건물, 토지, 선박, 항공기 재산 가액의 과세 표준액 100%적용-대절/월세 금액의 30%적용-재산 액수 구간별 기본 공제:일괄 5천만원(기본 공제 계산식=[재산세 과세 표준액] +[대절 평가 금액(30%)]-기본 공제액(재산가액의 과세 표준액=시가 표준액×공정 시장 가격 비율 토지 및 건축물 공정 시장 가격 비율:시가 표준액(개별 공시 지가)의 70%주택 공정 시장 가격 비율:시가 표준액(개별 주택 가격, 공동 주택가)의 60%(2022년도 과표 산정시:1가구 1주택으로 허용되는 주택에 대해서는 시가 표준액 45%)지방세 법 시행령 제110조의 2*임차 주택에 대한 보증금과 월세 금액을 보건 복지부령으로 정하는 기준에 따르고 평가한 금액(국민 건강 보험 법 시행령 제42조 제3항 제2호 규정하는 것 이외 소득 자료의 구체적인 종류 등 보험료 부과 점수 산정에 필요한 세부 사항은 공단의 정관으로 정한다.<재산 등급별 점수(시행령 제42조 제1항 관련[별표 4])>

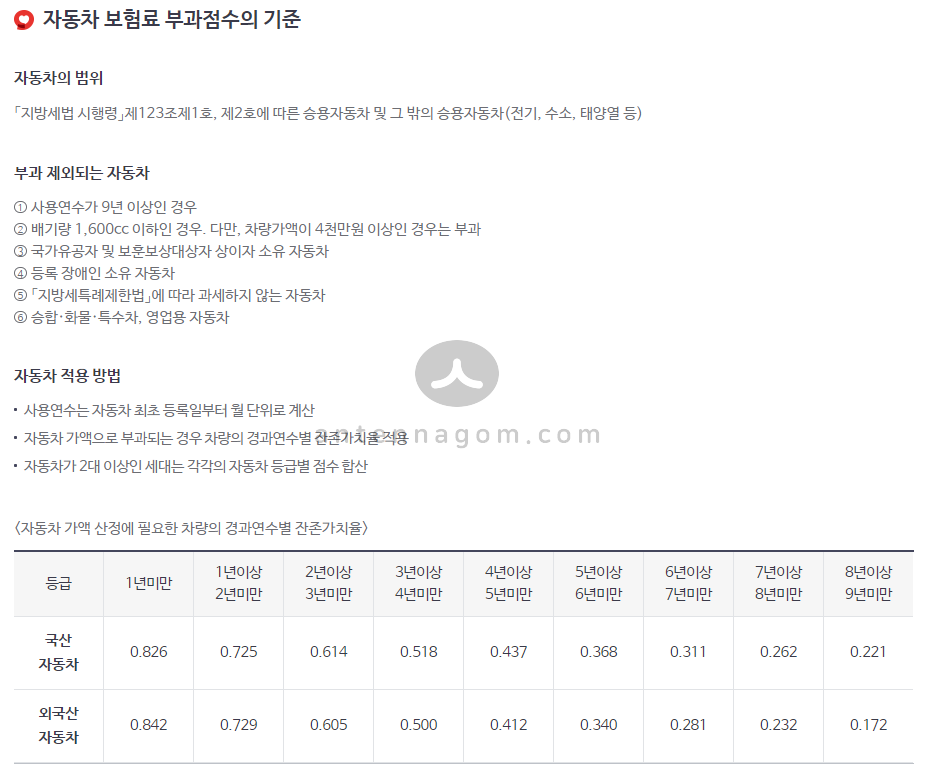

재산이 1억 초반인 사람과 30억 명의 건강보험료 재산점수에 따른 보험료는 약 10만원과 약 35만원이다.재산은 30배 차이가 나지만 건강보험료는 3.5배 차이가 난다.소득과 마찬가지로 재산점수에 따른 납부보험료 상한액이 있다.487,864원 연소득이 6억6199만원 초과/재산 4000만원 초과/차량가액 3911,280원 초과 3000cc 초과 신차를 타는 사람은 건강보험료 최고금액인 487,864원+444,366원+45,222원=77억8124만원으로 장기요양보험료를 납부하게 된다. 3. 자동차<자동차보험료 부과점수 기준> 자동차의 범위 「지방세법 시행령」 제123조제1호, 제2호에 따른 승용자동차 기타 승용차(전기, 수도, 태양열 등) 부과 제외되는 자동차 ①사용연수가 9년 이상인 경우 ②차량 잔존가액 4천만원 미만인 차량 ③국가유공자 및 보훈보상대상상이자 소유자동차 ④등록장애인 소유자동차 ⑤「지방세특례제한법」에 따라 과세하지 않는 자동차⑥승합·화물·특수차, 영업용자동차의 적용방법 -사용연수는 자동차 최초 등록일로부터 월단위로 계산 – 자동차가액으로 부과되는 경우 차량의 잔존가치 -잔존가치율을 계산해 자동차 가액이 4천만원 미만이 되면 건강보험료 점수가 부과되지 않는다.앞으로는 4천만원 미만 차량은 건강보험료에서 제외되기 때문에 공제받을 수 있는 차량 선택의 폭이 넓어졌다.<자동차 등급별 점수(시행령 제42조제1항 관련 [별표4])>잔존가치율이 여전히 4천만원을 넘는 차량은 배기량 및 사용연수별 점수에 따라 건강보험료 점수가 부과된다.잔존가치율이 여전히 4천만원을 넘는 차량은 배기량 및 사용연수별 점수에 따라 건강보험료 점수가 부과된다.